Par Dominique Laurier du Comité de Rédaction EVOLEN en collaboration avec Xavier Chavanne, Université Paris-Diderot, Institut de Géophysique du Globe – Paris

La crise sanitaire mondiale apparue en 2020 (COVID-19) a généré un effondrement de la demande mondiale en pétrole et gaz auprès des pays producteurs. Ceci a affecté gravement la fourniture de pétrole de schiste (LTO*) aux Etats-Unis qui permettait de maintenir la production et la demande mondiale d’huile depuis 2008.

Une chute grave

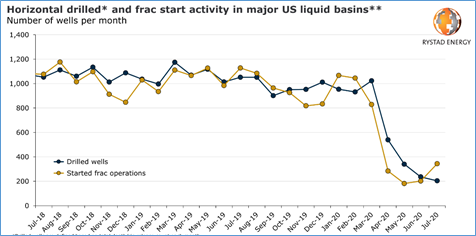

Dès février 2020 une grande partie des pays consommateurs asiatiques et occidentaux ont vu leurs facilités de circulation amoindries : arrêt des liaisons aériennes internationales, restrictions aux trajets individuels en voiture dans tous les pays, diminution du fret maritime et réduction très importante des activités industrielles consommatrices de produits hydrocarburés. La conséquence quasi immédiate fut une chute de la demande mondiale de l’ordre de 24 Mb/j (millions de barils par jour) en avril, et la réduction des productions des pétroles les plus chers en coûts d’extraction environnés, ce qui a affecté le LTO américain en premier lieu (Annexe A -fig.1).

ANNEXE BAKKEN SHALE

Annexe A :

Fig. 1 : Nombre de puits forés et fracturés entre Janvier 2019 et Juillet 2020 aux USA (source Rystad Energy)

La production pétrolière USA (brut et condensats) qui atteignait 12,8 Mb/j fin 2019, dont près de 8 Mb/j de LTO, n’était plus que de 10 Mb/j à fin mai2020 en raison des fermetures de puit. Parallèlement l’activité de forage sur l’ensemble des bassins producteurs est passée de plus de 700 appareils à 250 appareils en 2 mois seulement, les unités de fracturation diminuant de plus de

Or c’est ce pétrole de schiste qui, depuis 2010 contribuait à satisfaire la croissance de la demande mondiale, en compensation des restrictions de production OPEP, l’absence de l’Irak qui n’a pas repris sa place internationale, et les difficultés d’autres pays producteurs (Venezuela, Libye).

Quelles conséquences ?

Les producteurs LTO ont donc répondu à partir de mi-mars en réduisant, voire fermant la production de nombreux puits (près de 2 Mb/d fin mai), et en diminuant les investissements.

La fermeture des puits producteurs d’huile ou de gaz de schiste pour quelques semaines ne pose pas de problèmes techniques, d’ailleurs ils sont fréquemment arrêtés pour des opérations de maintenance. Par contre sur plusieurs mois, le redémarrage des puits à huile peut être rendu difficile en fonction de type d’huile, de la longueur des drains mis en production et de la dégradation des interstices ouverts dans la matrice lors de la fracturation hydraulique ayant initié la déplétion. Cependant des puits ont été de nouveau ouverts, et il est possible que les producteurs opèrent une rotation sur leurs puits.

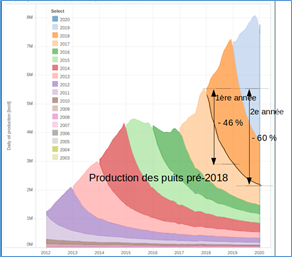

La conséquence du manque de nouveaux puits permet d’examiner la dynamique très particulière de la production de LTO. La figure 1 montre le taux de déclin élevé les premières années de la production LTO US des puits mis en production avant 2018. Sur les deux premières années il atteint 60 %, et à fin 2019 leur contribution représente moins de 30 % de la production totale. Sans ajout de nouveaux puits la production chute donc très vite mais on voit aussi que ce déclin s’atténue avec le temps

Fig. 2 : Déclin et évolution dans le temps de la contribution à la production US LTO de la population de puits mise en production avant 2018 (source : ShaleProfile).

L’exemple de la formation ‘’Bakken shale’’ dans le bassin de Williston au Dakota du nord permet de détailler les mécanismes de production au niveau d’un puits type et les conséquences sur le retour d’investissement pour un puits. Avec près de 1,5 Mb/j le Bakken représente une formation LTO majeure dans la production régionale; elle aussi pionnière de ce type de production et donc très avancée au niveau technologique.

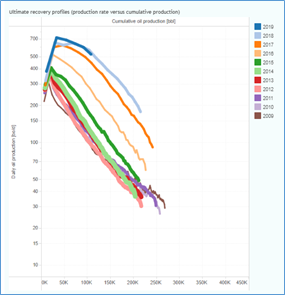

Géologiquement, la formation est très hétérogène avec deux unités génératrices de pétrole – les shale proprement dits – et une unité ‘’réservoir’’ car un peu moins compacte intercalée entre les deux. En effet seule cette unité est forée pour la production. On récupère finalement du pétrole migré sur des distances très courtes de la roche-mère stricto sensu. C’est une caractéristique générale des formations LTO. La figure 3 (en échelles log-linéaire) montre l’évolution de la production journalière des puits LTO du Bakken en fonction de son cumul, par année de mise en production des puits. Un pic est rapidement atteint après complétion, il correspond aux forts débits dans les fractures très perméables créées dans la roche. Sa hauteur dépend de l’intensité de la fracturation mais aussi de la qualité de la roche mère et de sa fracturabilité (« sweet spot »). Cependant le volume dans les fractures et à proximité n’est pas élevé, et la production décline rapidement sans plateau. Avec la baisse de pression des fractures se referment également, d’où le rôle des agents de soutènement ou ‘’proppants’’

Fig.3 : Déclin des productions de LTO du Bakken shale, par année de mise en production des puits (source Shale profile)

Ce déclin inévitable peut être géré de manière à obtenir un cumul de production par puits, et donc un retour sur investissement (à prix du baril constant), le plus élevé possible avant arrêt de la production. Cela se traduit par un déclin linéaire avant une chute et un arrêt inévitable, ce qu’on observe sur les puits plus anciens. Cependant sur les plus récents, si leur pic est plus élevé, leur déclin tend plus vite vers une faible production donnant un cumul ultime plus faible, et donc un revenu moindre.

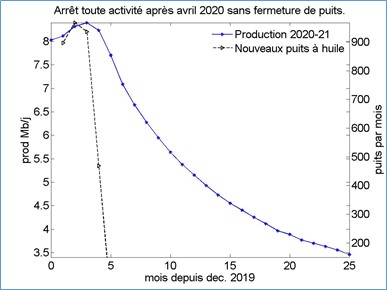

La figure 4 illustre le déclin de production LTO si aucune activité de forage ne reprenait après avril 2020, à partir des données illustrées plus haut.

L’interconnexion des puits en clusters de surface permet de jouer sur les productivités nominales et d’effectuer des compensations entre puits pour assurer une production relativement stable, mais pas d’enrayer ce déclin.

Fig. 4 : Scénario de production LTO USA en cas d’arrêt de l’activité à fin Avril 2020.

L’investissement pour la mise en production de nouveaux puits peut effacer cette baisse de production et même amorcer une nouvelle croissance de production globale, comme observé après 2016.

La restauration de la production supposera des investissements que des compagnies, même de taille moyenne concentrées sur le Bakken, produisant environ 100 kb/j chacune ayant perdu beaucoup d’argent (et de capacité de crédit) ne pourront sans doute pas assurer.

Cependant, même à 60 $/bl le retour sur ces investissements n’est pas assuré, il devient quais impossible à 40. La crise externe due au virus du Coronavirus risque donc d’être un révélateur de problèmes latents sur ce type de productions et décourager les investisseurs ? C’est le cas de Whiting Petroleum qui était incapable de rembourser ses dettes avant la crise et qui a fait faillite faute de pouvoir en payer les intérêts avec la chute des prix.

La formation du Bakken n’est pas la seule contributrice au LTO US. Le principal apport provient maintenant du bassin de Permien, à cheval entre les états du New Mexico et du Texas (plus de 4 Mb/j fin 2019) mais il est encore à une phase initiale de sa production de LTO.

Le drainage de ce type de gisement résulte essentiellement de la décompression des fluides dans la roche. En dessous d’un seuil de pression (pression de bulle), il se produit une augmentation du ratio gaz-huile (GOR). Entre les puits de 2009 et ceux de 2018 ce phénomène s’est accéléré, le GOR est passé de moins de 1 milliers de pieds cube par baril d’huile produits au bout de 20 mois de production, à plus de 3. En effet, si la mobilité du LTO est voisine de celle de l’eau, le gaz, lui, est beaucoup plus mobile et peut continuer à cheminer dans les réservoirs, générant éventuellement un ‘’gas breakthrough’’ qui peut endommager définitivement le puits, comme pour la production de LTO de la zone ‘’Bakken shale.

- Quels scénarios pour la reprise ?

Plusieurs instituts étudient les scénarios possibles pour la reprise d’activité du LTO US et sa production d’ici fin 2021. Une telle reprise suppose d’abord que le prix du baril soit de l’ordre de 60 $, ce qui ne peut pas être envisagé avant l’automne 2020. Dans une hypothèse de cet ordre on peut ‘’anticiper’’ deux scénarios possibles qui encadreraient les nombreuses incertitudes existant en Juillet 2020. Les deux intègrent les déclins élevés des puits. Ils se différencient en fonction du niveau d’activité de fracturation, et donc de la volonté d’investir.

Les deux graphes suivants illustrent deux scénarios possibles de reprise de production LTO aux USA, l’un ‘’optimiste’’, l’autre ‘’pessimiste’’.

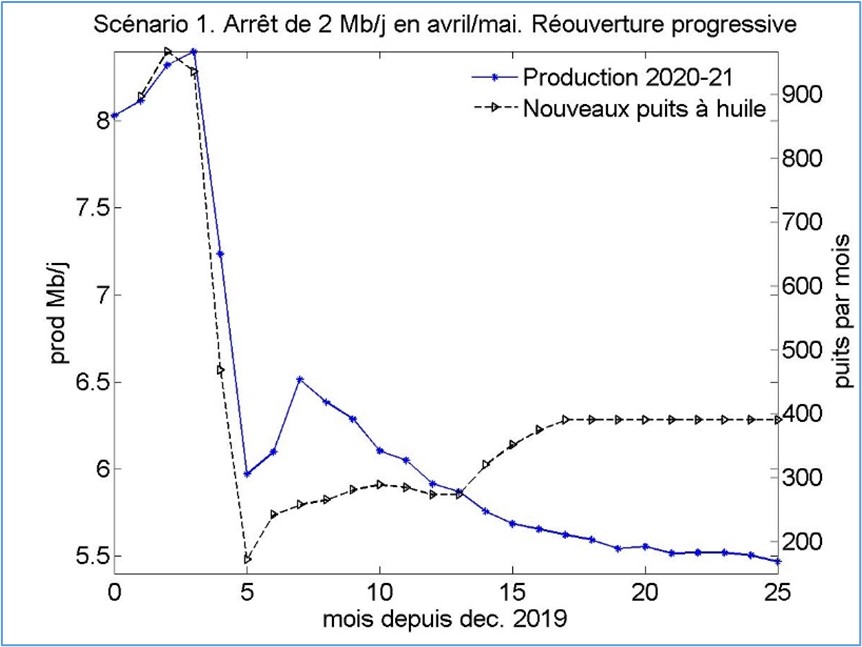

- Scénario 1 : faible reprise. Le COVID 19 resterait virulent, la demande repartirait lentement avec des mesures sanitaires encore restrictives. Dans ce cas les prix remonteraient trop doucement, car les investisseurs resteront frileux. La production des puits arrêtés récupère son niveau antérieur à 80 % en septembre, et à 90 % fin 2020. La mise en production de nouveaux puits redémarrera mais à un niveau bas. La concentration abondante de puits des bassins anciens comme pour la formation Bakken a aussi un impact. La production restera alors bien en deçà de son niveau de début 2020, et tendrait même à diminuer (Annexe C -fig.5)

Fig 5 : Scénario de reprise lente de la production LTO aux USA

(document X. Chavanne –Sept. 2020)

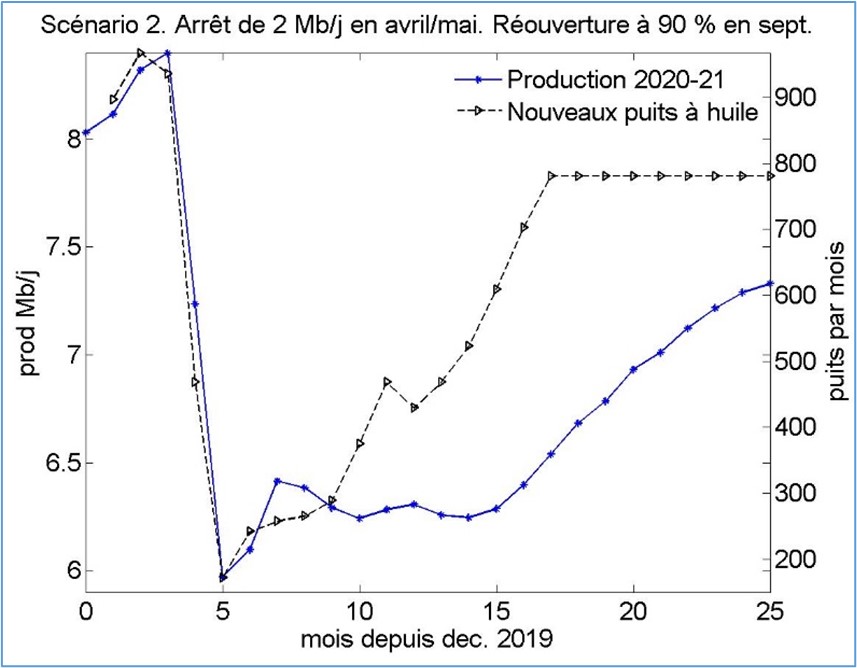

- Scénario 2 : forte reprise. La propagation du virus serait moins virulente et l’impératif devient alors la reprise économique. Les prix remonteraient vers leur niveau antérieur. La production des puits arrêtés récupèrerait son niveau antérieur à 90 % en septembre, et à 95 % fin 2020. La mise en production de nouveaux puits reprend assez vite, profitant aussi des coûts bradés des services. La production rattrapera le creux tout en restant en deçà du niveau début 2020. Mais cette croissance tendrait à disparaître au-delà de 2021 faute de nouvelles zones profitables à exploiter (Annexe C -fig.6).

Fig 6 : Scénario de reprise rapide de la production LTO aux USA (document X. Chavanne Sept. 2020)

En conclusion, le LTO aux USA a joué un rôle prépondérant pour boucler le bilan mondial des productions d’huile à partir de 2008 mais il a fait partie des victimes collatérales de la crise sanitaire avec la chute de la demande pétrolière. Malgré cette crise grave il peut retrouver sa place à moyen terme si les cours du baril reprennent leur niveau de début d’année.

Au-delà des projections appuyées sur des éléments factuels qui sous-tendent ces scénarios, il faut considérer les équilibres mondiaux, qui affectent l’approvisionnement des pays consommateurs.

L’institut Rystad livre aussi son pronostic. Il estime que la demande en hydrocarbures liquides ne retrouvera pas son niveau 2019 avant 2022 ou même 2023, avec des possibilités de rechutes selon les scénarios ‘’optimistes’’ ou ‘’pessimistes’’. Il identifie des pays producteurs où la reprise peut être forte (USA, Canada) avec des productions retrouvant leur valeur 2019 en fin d’année, ce qui inclut les LTO, d’autres avec des reprises lentes (Brésil, Norvège), qui peuvent miser sur des mises en production de découvertes récentes, mais également des pays plongés dans un déclin déjà observé. Ces derniers ne pourront pas, ou très difficilement, rétablir leurs anciennes productions, faute d’investissements en E&P (Algérie, Nigéria, Venezuela, Gabon), car en lien avec cette épidémie, ces investissements ont été réduits de plus de 30% en 2020, toutes compagnies et tous pays confondus.

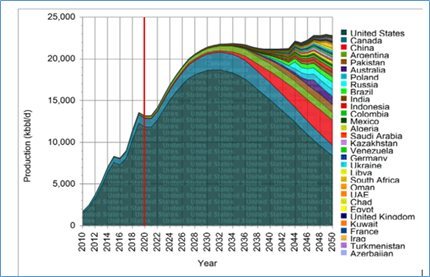

A plus long terme, l’avenir du pétrole de schiste au niveau mondial est modélisé par Rystad avec un pic vers 2032 à 18 Mb/j pour les productions nord-américaines, qui représentent toujours 90% de la production mondiale de LTO. Ce chiffre inclut les fractions légères des hydrocarbures liquides issues du traitement du gaz naturel, associé au LTO ou provenant du gaz de schiste (shale gas) dont la dynamique de production est différente du LTO (ce qui donne une production US de 12 Mb/j en 2019). Pour un maintien de cette production au-delà de 2030, le relais se ferait avec les mises en productions en Chine, Argentine qui permettraient de stabiliser un plateau à 21 Mb/j (fig 6). Cette projection paraît cependant optimiste au vu des difficultés à la fois géologiques et financières actuellement rencontrées par les producteurs US.

ANNEXE BAKKEN SHALE

Fig. 7 : Scénario de production des LTO à l’horizon 2050 – kbl/j (document Rystad Energy –The Shift Project)

Ainsi, le LTO aux USA a joué un rôle prépondérant pour boucler le bilan mondial des productions d’huile à partir de 2008 mais il a fait partie des victimes collatérales de la crise sanitaire avec la chute de la demande pétrolière. Les producteurs LTO ont réagi en réduisant leur production, mais également les investissements en nouveaux puits. Malgré cette crise grave il peut retrouver sa place à moyen terme si les cours du baril reprennent leur niveau de début d’année. Cependant, selon la réalité de la disparition épidémique du COVID 19, encore hypothétique au moment où nous écrivons cet article, un scénario ‘’pessimiste’’ est toujours possible au niveau de la reprise de consommation pétrolière mondiale.

Dans ce cas, le LTO pourrait pâtir du désintérêt des investisseurs et ne plus participer à la production, en raison de son coût environné élevé et amorcer un déclin irrémédiable. Cela aurait un retentissement inévitable sur la production mondiale de pétrole.

- TO : Light Tight Oil, aussi appelé ‘’huile de schiste’’ en France, il s’agit en fait d’huile de roche-mère, restée piégée pendant la maturation (pression, température), ou ayant peu migré vers des réservoirs de mauvaise qualité (porosité – perméabilité) et qui ne peut être produite par déplétion naturelle en raison de très faible perméabilité de la roche (< 0,1 mD). Elle ne peut être mobilisée que par fracturation de la matrice rocheuse qui crée des réseaux de fissures qui facilitent l’écoulement des fluides, une fois le puits mis en déplétion.

- WTI : West Texas Intermediate, c’est le ‘’mix’’ du pétrole produit par les champs texans dont la qualité énergétique fait référence et sert de base pour les cotations commerciales aux USA.

- ShaleProfile : société américaine qui collecte les données détaillées de production et de fracturation puits par puits aux USA. Elle propose des outils de visualisation